Le bulletin de paie des salariés comportera, à partir du 1er juillet 2023, une nouvelle rubrique : le montant net social. Cette nouvelle notion ainsi que diverses évolutions du bulletin de paie s’inscrivent dans une démarche de simplification.

✏️ À noter : C’est la date de versement du salaire qui détermine celle à laquelle il convient de se conformer au nouveau modèle de fiche de paie. Ce sont donc tous les modèles édités à partir du 1er juillet 2023, y compris en principe en cas de décalage de la paie ou de rappel de salaire, qui devront comporter la ligne relative au montant net social. Toutefois, en cas d’impossibilité, il sera exceptionnellement possible de l’afficher à partir des bulletins de paie relatifs à la période d’emploi de juillet 2023 (et donc aux versements réalisés en août 2023).

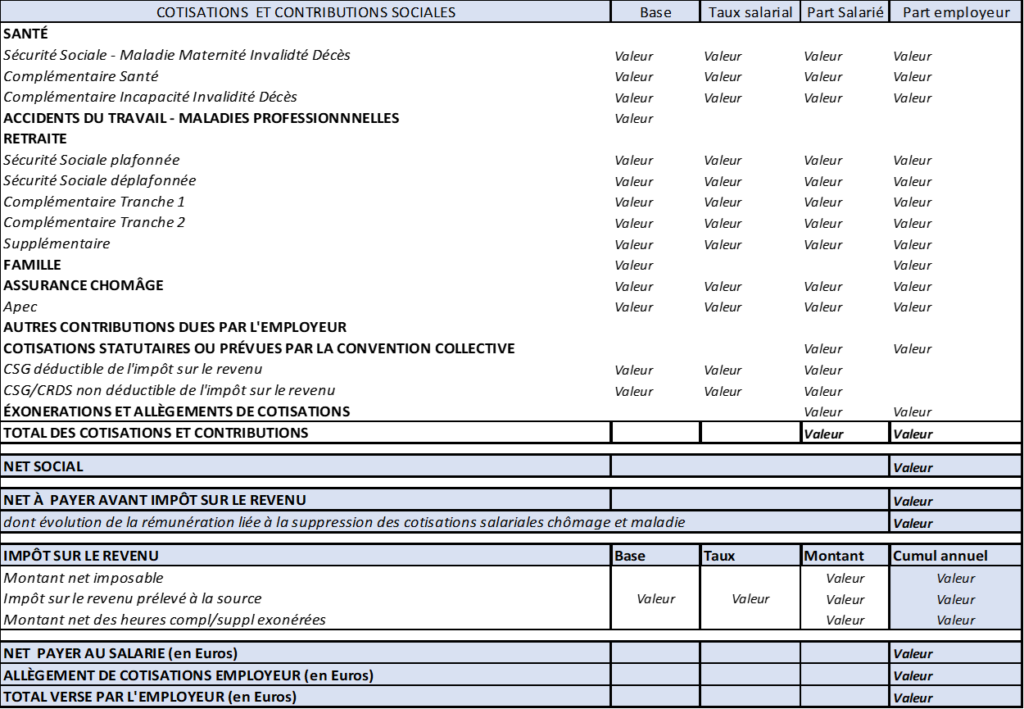

Le montant net social : de quoi parle-t-on ?

Le montant net social est composé de l’ensemble des sommes brutes correspondant aux rémunérations et revenus de remplacement versés par l’employeur au salarié (hors IJSS) déduit des cotisations et contributions sociales obligatoires. Il est habituellement déclaré pour bénéficier de certaines prestations sociales, telles que la prime d’activité ou de revenus de substitution comme le RSA.

Pourquoi l’afficher sur les bulletins de salaire ?

Cet affichage est destiné à faciliter les démarches des allocataires, qui n’auront plus à le calculer puisqu’il leur suffira désormais de déclarer, dans leur déclaration trimestrielle de ressources (DTR), le cumul des montants net sociaux ayant été transmis en se référant à leur bulletin de paie.

Aucun cumul des montants nets versés au cours de l’année ou sur l’ensemble d’une autre période ne devra être affiché sur le bulletin de paie.

Il devra être déclaré en DNS à compter de 2024. Toutefois, pour 2023, la valorisation du net social via la norme DSN n’est pas obligatoire, mais elle est attendue pour les déclarants en capacité de le déclarer, souligne le site Net-entreprise.

✏️ À noter : Le Ministère du travail recommande également de faire figurer, sur le bulletin de salaire, la mention du Portail « mesdroitscociaux.gouv.fr ».

Comment le calculer ?

Le modèle de bulletin de paie a été adapté pour aider à comprendre le « calcul » du montant net social. Il est possible de vérifier ce calcul en quelques étapes :

- Etape 1 : Additionner l’ensemble des éléments de rémunérations brutes versées par l’employeur.

- Etape 2 : Soustraire l’ensemble des cotisations et contributions sociales obligatoires à la charge du salarié, dont celle due au titre de la complémentaire santé (les sommes mentionnées dans la ligne des cotisations facultatives ne sont donc pas déductibles).

- Etape 3 : Additionner les exonérations et allègements de cotisations dont a bénéficié le salarié ainsi que les cotisations et contributions sociales facultatives à la charge de l’employeur, à l’exception des cotisations facultatives dues au titre de la complémentaire santé.

SOMMES INCLUES

- Le montant brut des revenus d’activité (salaire de base, gratifications etc.)

- Le montant brut de la rémunération des apprentis et contrats d’accompagnement dans l’emploi

- Les gratifications versées à l’occasion de stages en entreprise (pour leur intégralité)

- Les primes de toute nature (prime de partage de la valeur, prime d’ancienneté, de rendement…)

- La participation des employeurs aux chèques-vacances et au financement des services à la personne (y compris la part exemptée socialement)

- La rémunération perçue en contrepartie des périodes de congé ou de repos non prises et issues du compte épargne temps (CET)

- Les heures supplémentaires et complémentaires

- La rémunération des jours de RTT monétisés en application de la loi du 16 août 2022

- La part patronale pour le financement de toutes les autres garanties de protection sociale complémentaire qui ne sont pas des garanties visant à la couverture des « frais de santé » du salarié (notamment prévoyance, retraite supplémentaire)

- La participation et l’intéressement (uniquement lorsque les sommes sont directement versées par l’employeur au salarié)

- Les jetons de présence

- Les frais professionnels assujettis à cotisations

- Les avantages en nature assujettis, évalués sur une base réelle ou forfaitaire

- Les montants bruts versés au titre du maintien de salaire, des allocations complémentaires aux IJSS, des indemnités complémentaires d’activité partielle, les revenus de remplacement (indemnités légales d’activité partielle, allocations de chômage intempéries, indemnités versées dans le cadre d’un congé de reclassement, avantages de préretraite) versés directement par l’employeur, à l’exception des IJSS (par exemple les indemnités légales d’activité partielle, les indemnités versées dans le cadre d’un congé de reclassement, les avantages de pré-retraite, les allocations de chômage intempérie, les indemnités de cessation d’activité versées aux salariés exposés à l’amiante…)

- Les indemnités de rupture de toutes natures

- Les indemnités de congés payés (attention : dans le BTP, le montant net social relatif à ces indemnités sera déclaré et notifié directement par la CIBTP Travaux Publics)

SOMMES EXCLUES

- Les frais professionnels exonérés de cotisations (repas, transport, télétravail…)

- La partie exonérée de la prise en charge par l’employeur des frais de transport domicile/lieu de travail (abonnement aux transports publics, prime transport…)

- Les indemnités journalières de sécurité sociale, y compris en cas de subrogation

- L’intéressement et la participation placés sur des plans d’épargne

- Les abondements de l’employeur aux plans d’épargne

- Les avantages en nature exemptés socialement et fiscalement liés aux activités sociales (nourriture, avantages tarifaires, activités sociales et culturelles des CSE)

- La part patronale pour le financement des garanties collectives à la complémentaire santé obligatoire (couverture des frais occasionnés par une maladie, une maternité ou un accident dits « frais de santé ») prévue au III de l’article L. 911-7 du Code de la sécurité sociale, ainsi que le versement santé prévu à l’article L. 911-7-1 du même Code

Modèle facultatif utilisable jusqu’au 01/01/2025